Trámites para gestionar una herencia: guía paso a paso

Todo lo que necesita saber sobre la documentación, los plazos y el procedimiento para tramitar una herencia en España de forma correcta y sin contratiempos.

4/5/20266 min read

Tramitar una herencia es uno de los procesos jurídicos más exigentes a los que puede enfrentarse cualquier familia. No solo implica gestionar documentos y trámites ante distintos organismos, sino hacerlo dentro de plazos concretos y con la carga emocional que acompaña al fallecimiento de un ser querido. Conocer el proceso con antelación puede ahorrar errores costosos y conflictos innecesarios.

Esta guía detalla los pasos fundamentales para tramitar una herencia en España: desde los primeros documentos que deben obtenerse hasta la liquidación fiscal, pasando por el inventario de bienes y la adjudicación final entre los herederos.

1. El certificado de defunción: punto de partida imprescindible

Todo proceso hereditario arranca con un mismo documento: el certificado de defunción. Este documento oficial, emitido por el Registro Civil, acredita de forma fehaciente el fallecimiento de la persona causante de la herencia y resulta indispensable para iniciar cualquier trámite posterior.

En la mayoría de los casos, la propia funeraria se encarga de tramitarlo, aunque también puede solicitarse directamente en el Registro Civil o, en algunos supuestos, por vía telemática. Sin este certificado no es posible solicitar el certificado de últimas voluntades, acceder a los seguros de vida ni realizar ningún otro paso en el proceso sucesorio.

Tenga en cuenta: Si el fallecimiento se produjo en el extranjero o la persona tenía residencia fuera de España, puede ser necesario obtener también documentación apostillada o traducciones juradas de los documentos originales.

2. Certificado de últimas voluntades y certificado de seguros

Una vez obtenido el certificado de defunción —y transcurridos al menos 15 días hábiles desde el fallecimiento— puede solicitarse el certificado de últimas voluntades ante el Ministerio de Justicia.

Este documento es fundamental porque informa si el fallecido otorgó testamento en España y, en caso afirmativo, ante qué notario. A partir de él se decide si hay que solicitar copia del testamento o si, por el contrario, debe tramitarse una declaración de herederos por no existir disposición testamentaria.

Certificado de contratos de seguros con cobertura de fallecimiento

Con una tramitación similar, también puede solicitarse al Ministerio de Justicia el certificado de seguros de cobertura de fallecimiento. Este documento permite comprobar si el causante tenía contratado algún seguro de vida u otras pólizas que generen derechos económicos a favor de los beneficiarios. Conocer su existencia desde el principio facilita el contacto con las aseguradoras y la reclamación de las prestaciones correspondientes.

3. Testamento o declaración de herederos

Con el certificado de últimas voluntades en mano, el siguiente paso es determinar quiénes son los herederos legítimos y en qué condiciones.

Si existe testamento

Debe obtenerse una copia autorizada del testamento en la notaría correspondiente —la que figure en el certificado de últimas voluntades—. No es suficiente con una copia simple encontrada en el domicilio del fallecido. La copia autorizada es el título sucesorio que habilita el resto del proceso.

Si no existe testamento

Cuando el causante no otorgó testamento, es necesario tramitar una declaración de herederos ab intestato. Este procedimiento, que se realiza ante notario (para parientes hasta el cuarto grado) o mediante expediente judicial en otros casos, determina legalmente quiénes tienen derecho a heredar. Suele requerir documentación familiar acreditativa del parentesco y la intervención de testigos.

Este paso es determinante: sin el título sucesorio —testamento o declaración de herederos— no es posible continuar con el inventario de bienes, la partición ni ningún trámite registral o bancario.

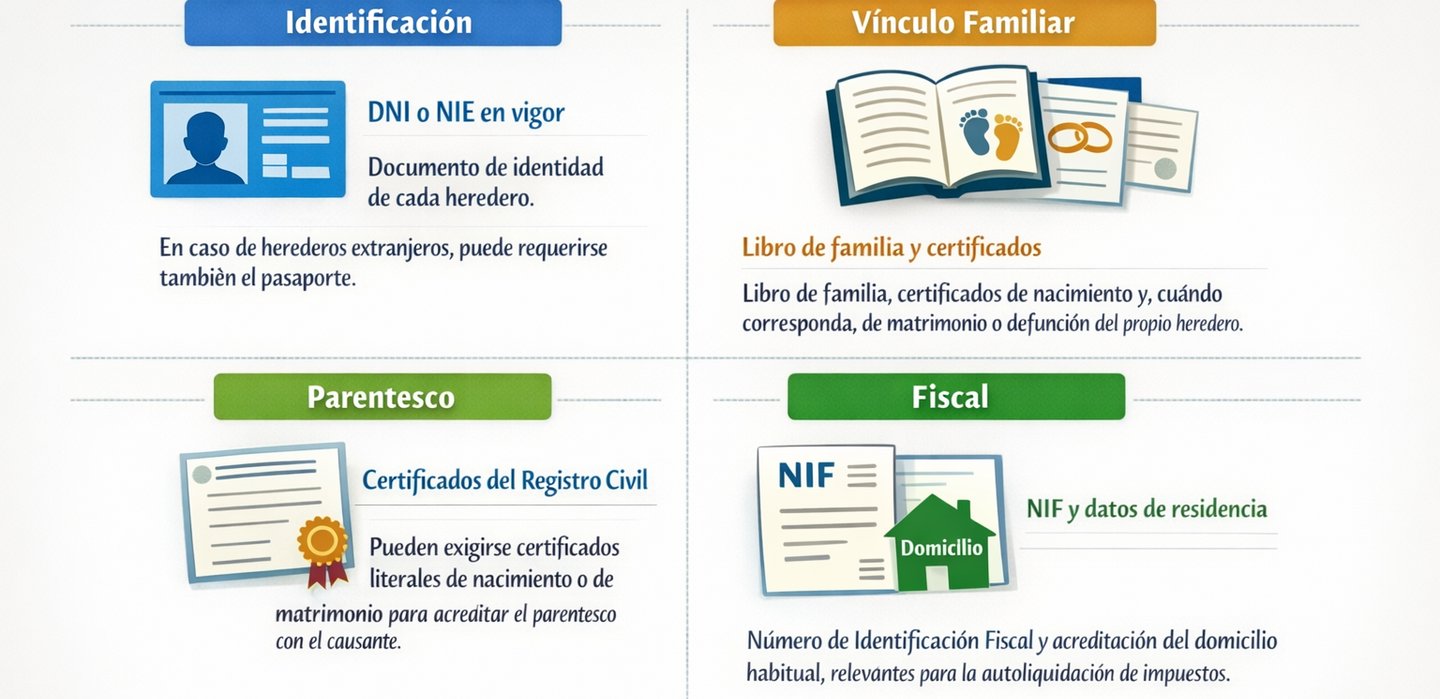

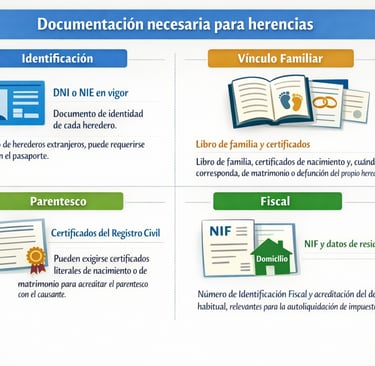

4. Documentación personal de los herederos

Paralelamente a la obtención del título sucesorio, todos los herederos deben reunir su propia documentación identificativa y familiar. Esta documentación es necesaria para acreditar su identidad y el vínculo con el causante, tanto ante la notaría como ante bancos, registros y la administración tributaria.

5. Inventario y localización del patrimonio del causante

Una vez acreditada la condición de heredero, debe identificarse y valorarse todo el patrimonio que integra la herencia. Esta fase, conocida como inventario hereditario, es una de las más laboriosas y, a la vez, una de las más importantes para evitar errores en el reparto y conflictos futuros.

El inventario debe ser completo: incluye tanto los bienes y derechos (el activo) como las deudas y cargas pendientes (el pasivo). A continuación se detallan las principales categorías patrimoniales que deben contemplarse.

Bienes inmuebles

Para los inmuebles urbanos o rústicos del causante es necesario reunir las escrituras de propiedad, una nota simple del Registro de la Propiedad, la referencia catastral y los recibos del Impuesto sobre Bienes Inmuebles (IBI). Si alguno de estos documentos no está disponible, puede obtenerse en la notaría, el Registro de la Propiedad o el Catastro.

Posiciones bancarias

Los herederos deben solicitar a cada entidad financiera con la que operaba el causante un certificado de posiciones a fecha de fallecimiento, que refleje el saldo de cuentas, depósitos, valores, préstamos y demás productos. En muchos casos también se recomienda solicitar los movimientos del último año para una valoración patrimonial más precisa.

Vehículos y otros bienes de valor

Los automóviles, embarcaciones y otros vehículos requieren el permiso de circulación y la ficha técnica. Para joyas, obras de arte, colecciones u otros objetos de valor singular, puede ser necesaria una tasación profesional que justifique el valor asignado en el inventario.

El inventario debe incluir:

Bienes inmuebles (escrituras, nota simple, catastro, IBI)

Saldos bancarios, depósitos y valores mobiliarios

Préstamos, hipotecas y deudas pendientes

Vehículos y embarcaciones

Seguros de vida y pólizas con valor rescate

Objetos de valor, joyas y obras de arte

Participaciones en empresas o negocios

Derechos de propiedad intelectual u otros derechos

6. Partición y adjudicación de la herencia

Con el inventario completo y el título sucesorio en mano, los herederos pueden proceder a la partición de la herencia: esto es, distribuir los bienes, derechos y deudas conforme a lo establecido en el testamento —o en la ley, si no lo hay— y según el acuerdo alcanzado entre ellos.

Esta distribución puede formalizarse de dos maneras:

Cuaderno particional

Documento privado suscrito por todos los herederos en el que se detalla el inventario, la valoración de los bienes y el reparto acordado. Tiene validez jurídica entre las partes, aunque puede exigirse su elevación a escritura pública para ciertos trámite

Escritura pública de aceptación y adjudicación

Documento notarial que formaliza la aceptación de la herencia y la adjudicación concreta de cada bien a los herederos correspondientes. Es imprescindible cuando hay inmuebles que deben inscribirse en el Registro de la Propiedad o cuando algún heredero acepta a beneficio de inventario.

La escritura notarial de adjudicación es el documento que permite, posteriormente, cambiar la titularidad de los bienes en los registros correspondientes —Registro de la Propiedad, Dirección General de Tráfico, entidades bancarias— a nombre de los nuevos propietarios.

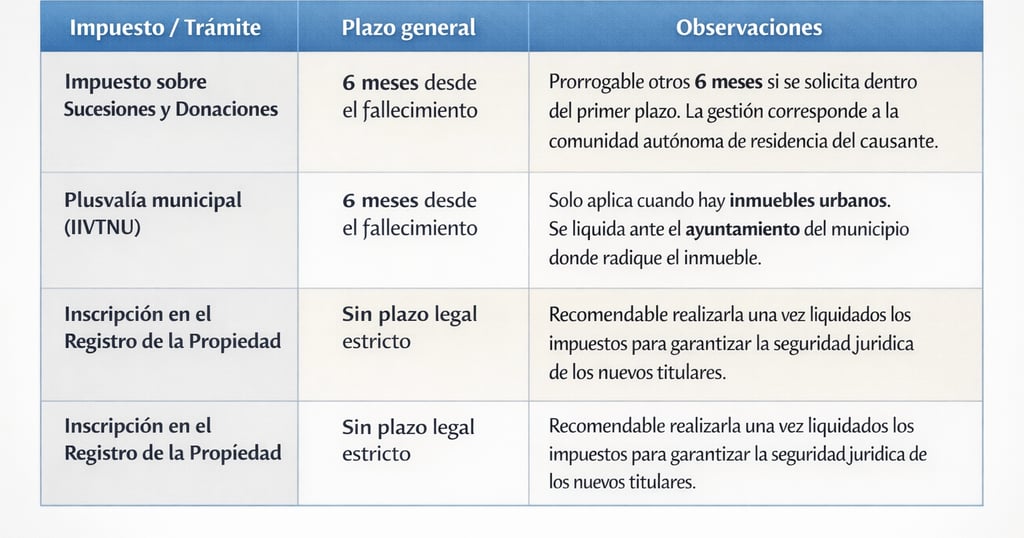

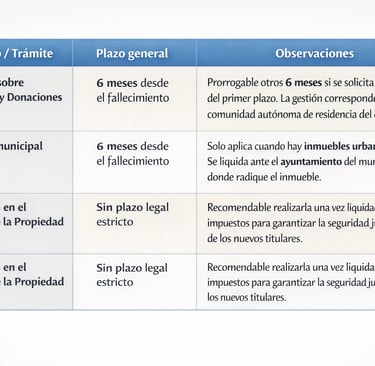

7. Impuestos y plazos fiscales: lo que no puede ignorar

La tramitación de una herencia conlleva obligaciones fiscales importantes. El incumplimiento de los plazos establecidos puede generar recargos e intereses de demora, por lo que es fundamental conocerlos desde el principio.

Es importante tener en cuenta que la normativa del Impuesto sobre Sucesiones varía significativamente de una comunidad autónoma a otra: Navarra, por ejemplo, dispone de su propio régimen fiscal foral con particularidades propias que pueden resultar favorables para los herederos. Contar con asesoramiento especializado en la normativa navarra puede marcar una diferencia sustancial en la carga tributaria final.

8. El papel del notario y el asesoramiento jurídico especializado

La notaría desempeña un papel central en la tramitación de la herencia: puede encargarse de gestionar los certificados de últimas voluntades y seguros, redactar el acta de declaración de herederos, formalizar la escritura de aceptación y adjudicación y orientar a los herederos sobre el proceso. En muchos casos, acudir a un notario de confianza desde el inicio simplifica y agiliza considerablemente los trámites.

No obstante, la intervención notarial no siempre es suficiente. En cuestiones fiscales complejas —especialmente cuando el caudal hereditario es elevado o incluye empresas, bienes en el extranjero o situaciones no ordinarias— o cuando existen discrepancias entre los herederos sobre el reparto, el acompañamiento de un abogado especializado en herencias resulta imprescindible.

Un abogado con experiencia en derecho de sucesiones no solo garantiza que el proceso se realiza conforme a la ley, sino que también protege los intereses del cliente frente a posibles reclamaciones de terceros, asegura una valoración patrimonial correcta y facilita la resolución de conflictos, si los hubiera, de la forma más eficiente posible.

Abogado en Estella · Navarra

¿Necesita ayuda para tramitar una herencia?

Le acompañamos en todo el proceso, desde la obtención de la documentación inicial hasta la liquidación de impuestos y la adjudicación final de los bienes.

Eduardo Luis De Madariaga y Tremps

Servicios

Asesoría legal personalizada.

Contacto

+34 674 629 454

© 2025. All rights reserved.